Налоги

План темы:

I. Налоги

1.1 Понятие «налоги»

1.2 Виды налогов

1.3 Совокупность налогов России

II. Основные виды налогов, оплачиваемые предприятиями

III. Основные принципы налогообложения

IV. Функции налогов

Налоги – это обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства.

🔻 прямые – обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц (подоходный налог с населения (в России с 1 января 2001 г. он составляет 13%) и налог на прибыль с фирм, налог на имущество, на недвижимость, на дарение, на наследство, на финансовые операции).

🔻 косвенные – устанавливаются в виде надбавок к цене товара и услуг (акцизные сборы, налог с продаж, частично налог на добавленную стоимость, таможенные пошлины, налог на экспорт).

Совокупность налогов в России.

- Федеральные налоги: НДС, акцизы, налог на доходы физических лиц, налог на прибыль предприятия, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина; налог на дополнительный доход от добычи углеводородного сырья.

- Региональные налоги: налог на имущество организаций, налог на игорный бизнес, трнаспортный налог.

- Местные налоги и сборы: земельный налог, налог на имущество физических лиц; торговый сбор.

Основные виды налогов, уплачиваемых предприятиями.

| Наименование вида | Его сущность |

|

Налог на добавленную стоимость (НДС) |

Является косвенным налогом. Форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства. Определяется как разница между стоимостью реализованных товаров (работ и услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения |

|

Налог на прибыль предприятий и организаций |

Является прямым налогом, т.е. его сумма целиком зависит от конечного финансового результата хозяйственной деятельности предприятия.Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализованной продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг) |

|

Налог на имущество предприятий |

Является прямым налогом, т.е. его сумма целиком зависит от конечного финансового результата хозяйственной деятельности предприятия |

|

Налоги в дорожные фонды |

Является источником образования и пополнения дорожных фондов |

Основные принципы налогообложения.

❗️ всеобщность – охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы;

❗️ легитимность – размер налогов и порядок их взимания законодательно утверждены;

❗️ справедливость – равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода;

❗️ определенность и точность налогов – размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам;

❗️ удобство взимания налогов для налогоплательщиков – каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения;

❗️ экономичность (эффективность) – необходимость соблюдения условий, при которых: 1. Разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим; 2. Тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений;

❗️ обязательность – неизбежность осуществления платежа;

❗️ стабильность – устойчивость видов налогов и налоговых ставок во времени;

Элементы налога.

Об элементах налога (наименование и сущность) (встречается в ЕГЭ):

✔︎ субъект налога — лицо, которое по закону обязано платить налог, — налогоплательщик (юридическое или физическое лицо);

✔︎ объект налога — доход или имущество, подлежащее налогообложению;

✔︎ источник налога — доход (заработная плата, гонорары, прибыль и др.), из которого оплачивается налог;

✔︎ ставка налога — величина начислений на единицу объекта налога (рубль дохода, гектар земли и т.п.);

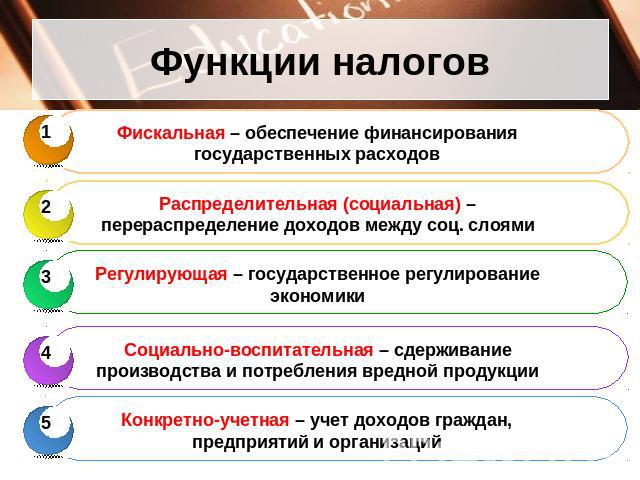

Функции налогов.

О налогах и налогообложении (встречается в ЕГЭ):

📌 налоги наполняют государственный бюджет и оплачивают расходы государства;

📌 налоги направляются на поддержку малообеспеченных слоев общества за счет частичного перераспределения средств;

📌 прямые налоги изымаются непосредственно из дохода налогоплательщика;

📌 налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определенных законодательством;

📌 через налоги государством осуществляется воздействие на общественные отношения;

📌 фискальная функция налогов проявляется в формировании и мобилизации финансовых ресурсов государства;

📌 одним из принципов налогообложения является его всеобщность;

📌 устойчивость видов налогов и их ставок вов времени представляет собой один из принципов налогообложения;

📌 с помощью налогов государство обеспечивается финансовыми ресурсами;

📌 к принципам налогообложения относится неизбежность осуществления платежа;

📌 источниками налогов могут быть различные формы дохода;

📌 одной из важнейших функций налогов является учет доходов граждан, предприятий и организаций;

📌 в отличии от косвенных налогов прямые взимаются при образовании материальных благ;

📌 одной из особенностей косвенных налогов является то, что их платит потребитель;